文:任泽平团队

估计这样的新闻大家看得比较多,中国汽车行业销量迭创新高,2023年已经成为全球汽车生产、销售、出口第一大国,分别为3016万辆、3009万辆、522万辆,同比增长11.6%、12%、57.4%。尤其新能源汽车实现换道超车,实现爆发式增长,销量949万辆,同比增长37.9%。出口也超越日本的442万辆成为全球第一。

但另一方面,行业高歌猛进的背后,是赚吆喝不赚钱,行业普遍亏损的惨状。燃油车市场份额节节败退,电动车普遍大幅亏损。

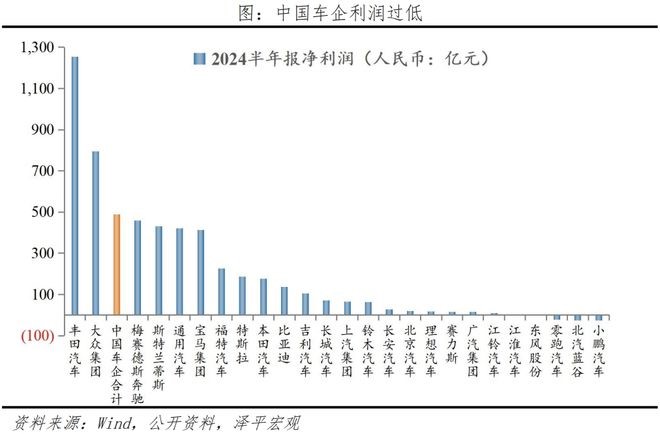

中国车企和海外车企相比盈利能力差距巨大。2024年上半年中国18家上市车企利润总和仅为488亿元(包括比亚迪、蔚小理、广汽、上汽、长城、吉利等),而丰田一家实现净利润1253亿元,大众795亿元,就连老牌传统车企通用汽车也有421亿利润。

震不震惊?作为汽车产销第一大国,中国所有车企利润之和不及丰田一家的二分之一。在看到成绩的同时,更要看到问题和隐忧,不应沾沾自喜。

中国新能源汽车作为技术、市场、出口都实现全球领先的产业,实现换道超车的伟大成就,却为何利润微薄、企业在生死边缘挣扎?这不得不引起我们的深思。

1、中国成为汽车产销出口第一大国

一方面,中国汽车总销量迭创新高,新能源如日中天。2024年上半年中国汽车销量达到1396万辆,同比增长5.7%;其中新能源汽车销量为490.3万辆,同比增长34.3%,市占率达到35.12%。预计2024年汽车销量将接近3200万辆,新能源销量或突破1300万辆,渗透率超过40%。

汽车出口创下记录,中国已经取代日本主导全球汽车市场。2023年中国超过日本成为第一大汽车出口国,2024上半年汽车出口量达到历史最高的279万辆,同比增长33%;其中新能源汽车出口60.5万辆,同比增长13.2%。测算全年汽车出口有望超过700万辆。

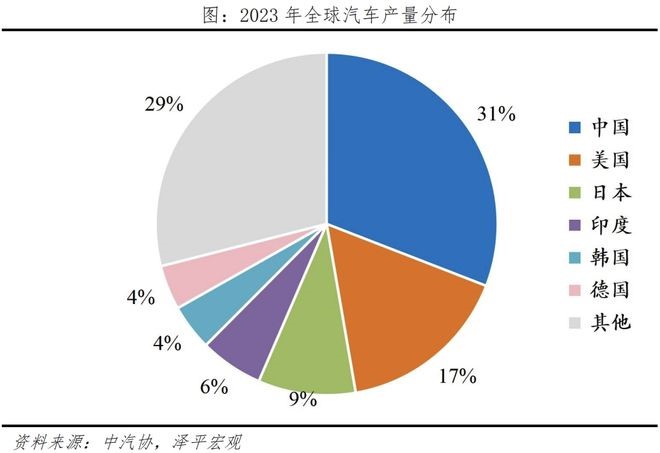

中国汽车产量世界第一,近美国两倍,新能源占据全球半壁江山。自2020年来,中国汽车产量连续4年占到全球30%以上,2023年产量3016万辆。新能源方面,2023年全球新能源销量达到1465.3万辆,中国新能源销量949.5万辆,占全球64.8%。

2、行业普遍亏损,盈利能力不强

另一面,中国汽车行业盈利能力极差。和海外车企对比,无论是净利润还是毛利率、净利率、单车净利润,国内车企都已陷入困境。

从利润来看,中国车企盈利能力较差。2024年1-6月中国上市车企合计净利润仅488亿元,不到丰田汽车一半,相当于大众集团利润的60%。占据全球31%的产销,却仅分到9%的利润。中国最赚钱的车企比亚迪的利润为136亿元,在全球排名第10,也是销量和利润唯一进入全球前十的中国车企。但仍然低于福特、本田等以燃油车日、美车企。车企提高利润迫在眉睫。

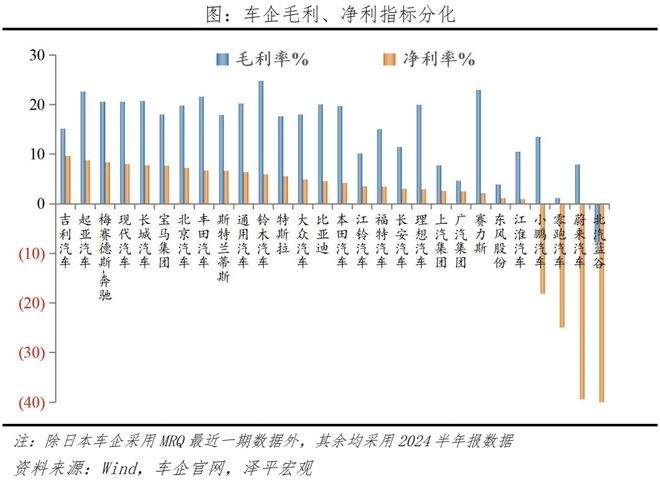

从毛利率和净利率来看,国内车企分化严重。仅吉利、长城、北汽、比亚迪四家车企达到国际水平(毛利率15%,净利率4%以上),大部分国营车企处于盈利难境地,新势力普遍在生死线上挣扎。连2023年业绩优异的理想汽车和华为赋能的塞力斯,在2024年中报净利率也低于3%。

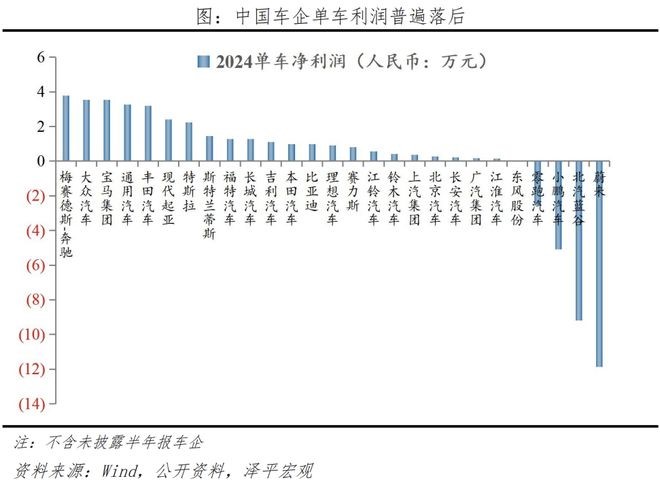

从单车净利润来看,和海外车企差距较大。中国车企仅有长城、吉利两家单车净利润达到1万元人民币。德系BBA均在3.5万元以上、美系通用3.27万元、日系丰田3.2万元、韩系现代起亚2.4万元,长城吉利分别为1.28万元、1.11万元;和国际对比差距明显。

值得注意的是,由于行业内卷加剧,理想汽车在2023年尚能保持3万元单车净利,2024年上半年却滑落至9千元;电动车龙头比亚迪也从1万元微降至0.98万元。第二梯队的上汽、长安、北汽、广汽单车净利徘徊在2千元至3千元,新势力带队车企更是普遍“造一辆亏一辆”。

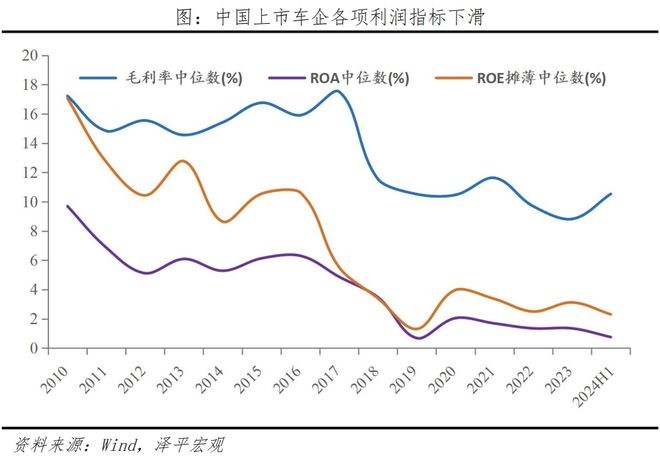

从其他指标看,整个汽车行业都不容乐观。18家上市车企的毛利率中位数10年间下滑超5个点,虽然2024上半年有所回升,但仅10.53%的毛利率反映车企正面临巨大压力。净资产回报率ROE下降至2.31%。总资产回报率ROA已跌至0.75%。

3、为何大部分车企在生死边缘挣扎?

3.1 缺少规模效应

全球来看,盈利能力强的车企都有一个特点:销量高。单车净利润在1万元以上的除了特斯拉年销量为181万辆,其余销量都在300万辆以上。其中,中国品牌仅有比亚迪一家达到该规模。

汽车是高投入、重研发、重视规模效应。主要固定成本是研发和销售,研发投入影响了车型迭代速度、技术实力、长期品牌力。销售投入直接影响当下销量。

以国内销量最高的比亚迪和全球第一名丰田对比:2023年丰田汽车研发费用641亿元、销售和行政等一般费用1855亿元;车均成本2.2万元。比亚迪研发费用396亿元,销售和行政等一般费用387亿元;车均成本2.59万元。丰田的研发和SG&A合计投入是比亚迪的3.18倍,但因为规模优势,单车成本上还较比亚迪低14.3%。

单车成本的优势,在规模效应下进一步被放大,变为利润优势。2024年上半年,丰田销量是比亚迪的3.5倍,净利润却是比亚迪的9.2倍。缺少利润,缺少规模效应的背后,是市场体量的级别差,中国车企需要加快走出去。

3.2 自主品牌力不足

自主品牌的溢价能力与合资品牌比仍有差距。合资品牌是许多传统车企的“现金奶牛”。随着中国市场消费理念的转变,合资品牌逐渐势微;电动化时代开启后,国产品牌迅速扩大优势。2020-2023年,自主品牌市占率从36.5%飙升至61.9%。合资品牌份额的下降导致传统车企利润下降,但自主品牌带来的利润不足以补位。

当前,用户对于自主品牌的选择普遍还处于“追求性价比”的阶段,市场对中端以上的自主品牌还在逐渐探索。以销量最高的比亚迪为例,单车净利润接近一万元,但走量的车型还是经济实惠路线。单车净利第一、第二的长城、吉利,也是专注于15-20万元区间,高端化程度不比合资品牌。

电动品牌高端化有起色,但苦于内卷。比如自主新能源的蔚来汽车,溢价能力得到市场认可,在30万元以上电动车市场销量第一。但由于研发投入巨大,车企的单车净利仍不乐观。同样,理想的单车净利润在2023年达到3万人民币,比肩海外车企,但迫于国内车企大战,也不得不加入以价换市。

3.3 技术实力代差

新能源上半场电动化,中国占据先机。智能化下半场才开启,智能驾驶是AI超级应用的第一大领域,而我国还有很长的路要走。

汽车半导体亟需突破卡脖子环节,实现自主化,应对海外政策变量化全球车规MCU芯片代工的主要厂商是台积电、三星、联电。2020年的《芯片法案》以及2022年来海外出台的多项限制、投资禁令等针对EDA芯片,涉及软件、芯片等诸多领域,车企加紧备库芯片,成本升高导致过去三年利润骤减。核心技术受制于人,中国车企处于被动地位。

2023年-2024年,汽车功率半导体、MCU等领域的自主化进程可观,一些自主车企实现了主控芯片设计自研、智能驾驶模型验证落地。但是在AI算力芯片、上游EDA设计、晶圆制造领域还有一定差距。2024年上半年,阿斯麦50%以上客户来自中国地区。英伟达GPU仍是国内智驾算力中心首选,在算力成本激增的AI时代,若不能实现重点领域自主化,中国汽车行业将面临更大的研发负担和供应链风险。

3.4 行业内卷加剧

内卷是价格战、抢市场的合成谬误。以价换量本是占领市场的策略之一,在增量创造中,该策略有利于激发市场活力。但是持久的、无限制、全方位的行业价格战是毁灭性的。

自2023年起,行业价格战就一发不可收拾。2023年1月,特斯拉中国宣布旗下车型Model 3和Model Y降价2万到4.8万元,打响了价格战的第一枪,也引发连锁反应。 根据乘联会数据,新能源车市场整体购买均价由2023年3月份的19.1万元下降至2024年3月份的17.23万元。

内卷的势态一直延续至今,甚至有加剧的迹象。2024年上半年,主要车企几乎都推行了降价策略,优惠价格的新车型几乎占到了同期上市总量的一半。数据来看,截止2024年6月,汽车销售的终端总体折扣率达到了惊人的21.2%。

短期来看,价格是降下来了,销量是上去了。但合成的长期结果是:收入增速赶不上成本增速,加剧了利润下滑的困境。研发成本支出扩大,但是缺少规模效应去摊掉成本;加上自主品牌力提价难,单车售价降低,增销量但不增收入,车企反而更难活下去。

4、行业如何走出困境?四大解法

4.1 出海:向内卷不如向外卷,出海有十倍空间

比亚迪海外销售占比14%,丰田85%。海尔、美的海外占营收超过50%。继纺织、家电之后,汽车行业进行全球化布局是必然之路。

海外市场有万亿级空间,是实现规模效应的关键。走出国门与美、德、日系车企竞争是大趋势,既可以在存量背景下创造增量,摊低车企的固定成本,也能提升自主品牌影响力和溢价力。2024年上半年汽车出口279.3万辆,出口金额达551.6亿美元;测算全年出口有望达到700万辆,出口金额近一万亿元。

新能源车出海的增量市场广阔。上半年新能源汽车出口60.5万辆,占21.6%,测算全年出口或达到160万辆。保守增速测算下,随着渗透率提升和出口单车均价提升,预计到2030年中国新能源车出海规模也将超过一万亿元。

中国车企已经具备出海的技术实力。传统车企的出海代表是宝马和丰田,宝马的赛车技术、丰田的小排量节能是燃油车时代出海成功的根基。而中国品牌有充足的电动化底蕴、领先的智能化技术。

要鼓励车企加强海外投资,强化在外品牌知名度,输出先进的智能化技术,促使越来越多外资与自主品牌达成战略合作,形成新的“反向合资”浪潮。为推动国内车企更好地对外投资,可在对中国出口政策友好地区的出口建厂、对新能源基建进行帮扶激励。

4.2 品牌:聚焦高端化,沉淀技术优势

自主品牌要接过合资品牌的市场份额,沉淀高端化。

突破高端市场是实现利润跃迁的跳板。自主品牌在中低端市场已经具备完全替代合资、外资品牌实力,在电动化领域也已经超过外资、合资,但要避免陷入“自卷”困境。聚焦价值战而不是价格战。

价值战的意义超越价格战:汽车行业正加速转向以用户体验为竞争核心,如何抓住用户心智成是价值创造关键。21世纪初中国市场与世界接轨,彼时市场对发动机技术领先的合资品牌青睐。随着80、90、00后成为汽车消费主要群体,用户关注价值点转为智能化、悦己化、定制化、差异化出行体验。

技术首先是制胜法宝。日本在燃油车时代立足,因为有自研低排量发动机技术。宝马成为高端品牌有轿跑技术沉淀。如今,中国新能源车企在智能化已领先一步,在技术优势的基础上,巩固用户黏性,磨合市场需求转变,再逐步走向高端化。

其次,打造新生态、专注用户体验为汽车品牌进一步赋能。无论是华为致力于成为智能汽车时代的“博世”、蔚来造手机和自研芯片、小米进行“人车家”布局;本质上都是为了深刻锁定用户需求,最大程度提供便利,而打造智能化新生态。

4.3 研发:率先攻占智能驾驶的技术高地

手机芯片曾经被卡脖子,无人汽车和AI芯片不能重蹈覆辙。人工智能时代尚处于以大模型和算力为关注点的上半场;下半场将聚焦超级应用,在to C和to B端拓展商业化场景。智能驾驶将是AI时代超级应用的第一大领域,也是当前最接近落地前夕的万亿级赛道。

一方面,技术方面无人驾驶已有成熟积累。2023年开始L3级乘用车已经进入市场,L4级自动驾驶出租在国内已经有萝卜快跑的无监督上路实例。除了等待政策和标准细则开放,技术上,接下来的问题只是从算法训练层减少“极端情况”(Corner Case)。

另一方面看,算法优化的前提仍然离不开数据和算力两大要素。数据上中国有海量的出行服务和试点运营数据可以进行训练;但算力上车企仍然依赖海外供应,英伟达一家独大。受出口管制影响,国内车企在未来能获得的GPU性能将大幅落后于海外车企,因此,坚持图形计算领域的攻坚替代,实现汽车半导体自主化是当务之急。

“AI新基建”也很关键,需要车企、硬科技企业、出行企业、数据服务和通讯行业共同参与到智能驾驶发展中来。智能网联的发展仅靠车企还不够,要实现路测、云测、边缘计算、卫星地图、大数据运维、交通大模型等全领域覆盖,需要各行业龙头和研究机构携手,共同研发、交叉验证,率先实现成熟无人驾驶方案、将技术优势形成的经验输出海外市场,形成降维打击。

4.4 反内卷:行业需要良性竞争生态和发展环境

积极的生态、良性的竞争才是可持续发展之路,反内卷、留利润是破局的关键。停止内卷,行业利润将有爆发式增长空间。保守假设75%的国内车企能维持1万元单车净利润,行业年净利润总额将超过2200亿元。

首先是要居安思危。中国汽车行业取得的成绩不可否认,历经十年换道超车,技术和品牌已在全球具有一定竞争力,自主车企崛起也初显势头。但也要客观认知到我们利润水平低于全球,只赚吆喝的买卖不可持续,汽车行业亟需良性竞争环境。务必要避免再走光伏、钢铁那样“空有技术和产能,没有市场和利润”的老路。

其次参考日本的汽车发展生态,丰田、本田、铃木三家作为支柱日本车企长期保持良性竞争,即使在20世纪末日本进入衰退,海外市场缩量的背景下,也极少内斗或价格战,总体维护着日本汽车产业健康发展的生态。这也是至今丰田、本田、铃木仍能跻身全球前十车企的重要原因。

最后,只有维护好健康的竞争环境,同行之间形成良性、合作的生态,实现共赢局面,才能保持高研发投入,才能解决可能制约未来发展的硬件卡脖子问题、无人驾驶问题、新能源多元技术路线问题,才能实现真正意义上的汽车强国。

发表回复