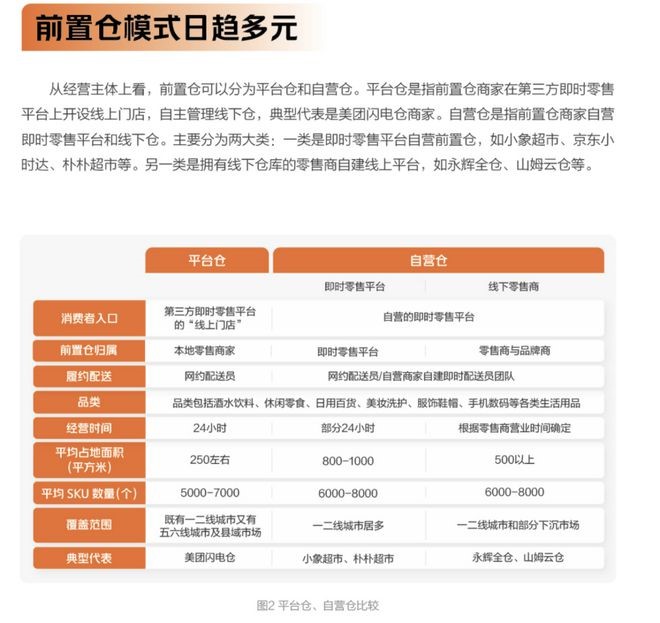

在零售行业备受质疑的前置仓模式,再次成为了商超们的必争之地。

近日,京东旗下生鲜业务“七鲜”在北京开出了首个前置仓,据七鲜工作人员介绍说“此次开出的前置仓,对标小象超市,周围3公里内的用户下单后,提供配送上门服务。”

京东入局,美团、山姆、盒马等都开始默默扩张,在上一波前置仓热潮中顽强存活下来的叮咚买菜,已经连续7个季度实现盈利。

近期,潮玩集合店名创优品也官宣了计划在美团上线超800家闪电仓形态的“24H超级店”将实现最快30分钟送达。

时过境迁,在新零售赛道曾经在每日优鲜身上被验证过是“伪命题”的前置仓模式,再次卷土重来。

1、被每日优鲜推翻的前置仓,卷土重来了

前置仓模式起源于2015年左右,早先是生鲜电商用来解决“最后一公里”的时代产物。作为前置仓模式的开创者,每日优鲜在2015年在北京望京开启了第一个前置仓,用来服务周边3公里内用户,以更快的周转速度、更低损耗、更高的效率引来关注,并曾在生鲜电商领域红极一时。

每日优鲜引领下,曾在生鲜电商领域掀起了一阵“前置仓”热潮,回望爆火那几年,每日优鲜和叮咚买菜为代表的社区生鲜电商们曾靠着烧钱补贴疯狂跑马圈地。但结局是惨烈的,2022年,每日优鲜在烧光140亿元后宣布倒闭。

而和每日优鲜同样定位在社区生鲜电商的叮咚买菜,也经历了一段巨额亏损的泥潭期,财报显示从2019年至2022年叮咚买菜持续亏损,四年累计亏损了122.87亿元。在市场争夺最激烈的2021年,叮咚买菜亏损更是高达64.3亿元。

在业界看来,前置仓模式是个不折不扣的伪命题,一度被质疑是做给VC看的模式。由于生鲜损耗率高、毛利率低,加之履约成本高昂,注定了其几乎不可能盈利的结局。在初代前置仓模式下,存在一个“不可能三角”,即无法维持用户数增加、客单价升高和运营成本降低的平衡。

盒马CEO侯毅也曾坦言,前置仓是伪命题,客单价上不去,损耗率下不来,加上毛利率难以保证,通过资本输血不断靠烧钱补贴争夺市场是不健康的循环。在前置仓模式上看不到希望的盒马曾在2021年关闭了所有前置仓业务。

随着每日优鲜的轰然倒下,业界对前置仓模式进行了盖棺定论。然而在深陷巨额亏损、大规模闭店、裁员欠薪等多重不利因素裹挟下,前置仓模式却迎来了新的转机。

标志性事件是叮咚买菜在2022年四季度首次实现了正向盈利,并在2023年实现了年度盈利,代价是营收同比锐减,数据显示,2023年全年,叮咚买菜的GMV同比减少16.3%至219.69亿元,甚至不及2021年的营收水平。

值得一提的是,在规模优势上的巨大想象力,曾经是资本大力追捧每日优鲜和叮咚买菜的诱饵。不得已断臂求生“幸存”下来的叮咚买菜,正面临的竞争正在加剧。

在社区生鲜电商不断后撤的同时,互联网大厂以及传统零售巨头开始加码布局,成为前置仓业态的主力军。去年3月,盒马鲜生宣布推出“1小时达”服务,通过大规模招募骑手来提高配送效率,旨在抢占即时配送市场的制高点。

美团闪电仓业务则在2年内规模实现了十倍扩展,从600个仓增至6000个仓。

作为前置仓的头部玩家,山姆前置仓数量已超过500家,且平均每个仓的日均订单量超过了1000单,如今年GMV达到400亿元的山姆,线上电商销售占比已经达到了55%,其中来自前置仓的电商订单量达到近70%。

永辉超市则在全国1000多家门店基础上,根据区域设置,开辟出了面积不同的仓,分为全仓、半仓、分拣区。

此外,沃尔玛、物美等传统零售商超也在前置仓模式上开启了多种尝试。

关于前置仓模式的业态也在发生改变,从过去单一的生鲜电商拓展至综合电商,从家居用品卷到潮流玩具,甚至卷到了3C数码领域。

卷入新一代前置仓竞争的还有一些社区便利店,通过借助即时零售平台的选品、运营、数字化经营助力,通过不断试验和运营快速实现扩张。

随着入局者越来越多,新一代前置仓的生态体系已经初步形成,进入了新的发展阶段。

2、超强运营力,打破前置仓“不可能三角”

前置仓模式迈入新的阶段,也引发了一个思考,为何当初没跑通的商业模式,却在近两年逆袭重生,并且成为各平台商超手中的香饽饽?

这其中最大的变量是,在消费市场推动下即时零售行业步入快车道。

商务部流通产业促进中心发布的《2024年即时零售前置仓创新发展报告》显示,据测算,2023年即时零售销售额增速为52.2%,比社会消费品零售总额增速高45个百分点,比网上实物零售额增速高41.2个百分点。

依托于线下实体零售资源的即时零售供给侧解决方案正在不断丰富,当前被划分为两种模式,一种是即时零售前置仓模式,一种是本地超市、便利店等零售门店模式。而从市场规模和仓店数量增长来看,前置仓模式的增速都要快于门店模式。2022年和2023年,前置仓模式的市场规模年均增速超过了50%,前置仓数量年均增速超过100%,其中平台仓的数量年均增速超过250%,相较之下门店模式的市场规模年均增速为47%,门店数量年均增速为73%。

在社区生鲜电商们摸爬滚打多年后,即时零售的消费市场习惯已经培养成熟,消费者对于线上购物的需求猛增,消费动机也从曾经的应急性购买,衍生成为刚需的生活方式。前置仓模式带来的生活便捷正在不断凸显出来,比如,24小时的营业市场,满足了消费者更多消费场景,以及更为活跃的消费时间选择,无论是在出差、送礼、应急购物等场景下,均提供了不少便捷,

前置仓模式正在步入即时零售主流队列。多个成功商业案例亦表明,初代前置仓模式之所以没能跑通,关键在于未能找到盈利三角的平衡点,并不代表这一模式是伪命题。

纵观每日优鲜的失败案例,可以发现三个关键问题悬而未决,前置仓前期投入较大,以生鲜为主要品类的商品损耗高毛利低,成本高企且只能通过高度依赖规模化来降低。而对规模效应拓展的过度关注,致使初代生鲜电商平台们忽略了对商品供应链、商品损耗降低、履约效率提升的思考。

直到行业垂危之际,叮咚买菜、朴朴超市、小象超市等生鲜电商才意识到“高效经营”的重要性,并通过调整经营策略,逐步打出差异化。

以叮咚买菜为例,相较于每日优鲜,其差异化能力主要来自于非标品生鲜业务的强势经营。

除了生鲜外,叮咚买菜是在业内较早开始做自有品牌的企业之一,通过自有品牌业务整合供应链,逐步打出了差异化。

根据其最新2024年二季度财报显示,第二季度叮咚买菜实现营收56亿元,同比增长15.7%;GMV(商品交易总额)62.2亿元,同比增长16.8%。在Non-GAAP(非美国通用会计准则)标准下,净利润1.03亿元,同比增长近13倍。

二季度净利润暴涨背后得益于叮咚买菜用户规模和每用户平均收入的同步提升。据业绩会披露,该季度叮咚买菜月均下单用户数约730万,同比提升11.7%;每用户月均收入较去年同期提升6%,其中来自会员的月均收入达到500元以上。

此外,商品品类增长也助力了其业绩提升。二季度,叮咚买菜在江浙沪地区的仓均日均SKU数量同比提升了约20%。

在新一代前置仓模式探索中,另一家佼佼者是山姆超市,山姆超市在前置仓模式探索中展现的强大竞争力在于,其极强的商品能力和高复购率。

早在2017年,山姆就已经开始在深圳尝试建仓,试行“一小时达”的服务。发展至今,当前山姆的前置仓约为500个,主要是周边6公里提供“满99元包邮,一小时极速达”服务。

有数据显示,山姆前置仓的客单价达到了230元。

根据山姆母公司沃尔玛2024财年财报,2024财年山姆母公司沃尔玛中国的净销售额约为179亿美元(约合人民币1287.33亿元),2024年上半年,山姆中国线上销售的同比增幅达到29%,占总销售比重的50%左右。

前置仓模式给山姆带来了更多订单的同时,也为其提高了消费体验和忠诚度。山姆相关人员曾表示,前置仓不是目的,而是黏住会员的手段。山姆仓内主要是生活必需品,购买频次较高,能大幅提升前置仓复购率。山姆前置仓通常选址在会员和潜在会员相对集中的地方,面积约200-300平方米,品类集中在生鲜、食品、纸尿裤等,可以为消费者提供1小时到家的配送服务。此前有媒体报道称,2023年山姆在全国25个城市拥有500个仓,平均每个门店都对应着10个仓。

3、“万亿级市场”前置仓,想象空间还在持续加大

通过自建更多仓来辐射更多用户,是已经被山姆验证过的商业模式。不过,自建前置仓为商超打开更多市场同时,前期带来的高额成本也不容忽视。

对比之下,永辉超市则探索出了成本更低具备代表性的“仓店合一”模式,在数千平的超市门店里开辟几百平方米的区域专门用于线上订单商品的摆放、分拣。

相比专门选址新设前置仓,仓店一体模式可以节约更多的租金、水电等成本,且因商品供给、消费场景和线下门店有所差异,与线下门店形成互补。据了解,永辉目前已完成了全国一千多家门店的仓店一体改造。

在新一代前置仓模式的探索中,行业共识已经达成。盲目扩张无法形成规模效应,运营效率才是重中之重,提升运营效率的关键则指向了人力成本和前置仓运转效率。

在人力成本的控制上,小象超市的运营模式值得借鉴。依托于美团平台的规模优势,小象超市从2019年作为新业务开启后,一路狂飙。据《晚点LatePost》报道,到今年二季度,小象超市开设了超680个前置仓,其中有550个位于北上广深四大一线城市。

在小象超市团队构成中,除了内仓负责人外,几乎所有员工均来自于第三方外包公司,且数量达到了十几家。针对外包骑手的议价权也在不断提升,在小象超市有专门的骑手看板,可以实时展现出骑手的接单状态,时间管理精确到秒。在这套系统不断优化下,来自人力的成本被进一步压缩,直观反应到骑手的工资收入上。据《中国企业家》报道,有小象超市的骑手管理人员表示,今年来“单费比前两年降低了六七毛钱,管理层的工资也降低了。”

根据美团最新财报,包括小象超市、美团优选在内的新业务,2024年上半年,经营亏损同比收窄74.7%至13亿元。亦有内部消息称,小象超市在2024年上半年已经实现盈利。

眼下,关于前置仓模式的想象还在持续拓展。

自营仓之外,作为“后来者”的名创优品,则选择了一条捷径,与平台合作建仓模式。2024年1月,名创优品与美团合作以闪电仓业态开出了第一家专做线上的“24小时超级店”,在复购率极高的货品,以及极强供应链体系簇拥下,名创优品在即时零售赛道闯出了一席之地。

如今,店面数量已达到约500家,累计业绩破亿元。

而作为“平台仓”的践行者,美团闪电仓作为第三方即时零售平台“线上门店”为入口,面向本地零售商家,通过加盟方式迅速扩张,单个仓库面积约200平方米,24小时营业,SKU数量是传统便利店的两倍。

闪电仓模式下,不再局限于生鲜产品,将重心放在损耗率更低、毛利更高的商品上。这一策略使得闪电仓在房租成本、陈列SKU数、营业时长、坪效、月销售额、利润率等各个方面都更具优势。除了名创优品之外,屈臣氏也在闪电仓上和美团展开了合作,目前已覆盖超10个一二线城市,仓单产提升了1.4倍。名创优品、屈臣氏等品牌的加入,进一步验证了这一模式的可行性。

值得一提的是,聚焦高客单和高毛利,美团在2021年上线了即时配送酒水的歪马送酒。截至今年8月,歪马送酒已开设了超800个前置仓,并计划今年将数量增加到1000家。据晚点报道,歪马送酒有望在今年实现30亿元的营业额。

随着前置仓模式的卷土重来,曾经被誉为不可能三角的平衡点正在浮出水面。

而前置仓的翻红,也反映出消费者购买习惯的变化。如今人们对足不出户的即时零售需求越来越大,从“不确定性”迈向“确定性”消费。

据商务部发布的《即时零售行业发展报告(2024)》显示,即时零售行业保持快速增长态势,2023年中国即时零售规模达到6500亿元,同比增长28.89%,预计2030年将超过2万亿元。

行业迈向“万亿级”,意味着目标用户圈层的不断拓展和渗透,当前以前置仓模式为代表的即时零售已经不再是一二线城市的专属,在更广阔的下沉市场,前置仓模式也已经深入居民生活。

市场推动下,死灰复燃的前置仓模式正在成为各商超平台们的新增长锚点,俨然成为不得不卷的刚需赛道。

来源:网易

发表回复